有一套.記帳.節稅最內行

邱小姐 : 0986816999 0938155065

蔡先生 : 0937078385 0986145888

TEL:(02)26808911 FAX:(02)26804266

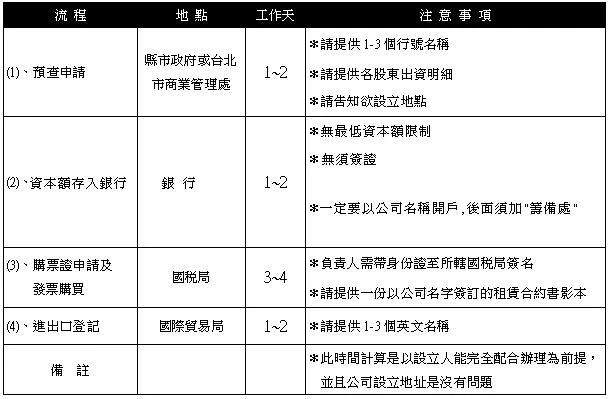

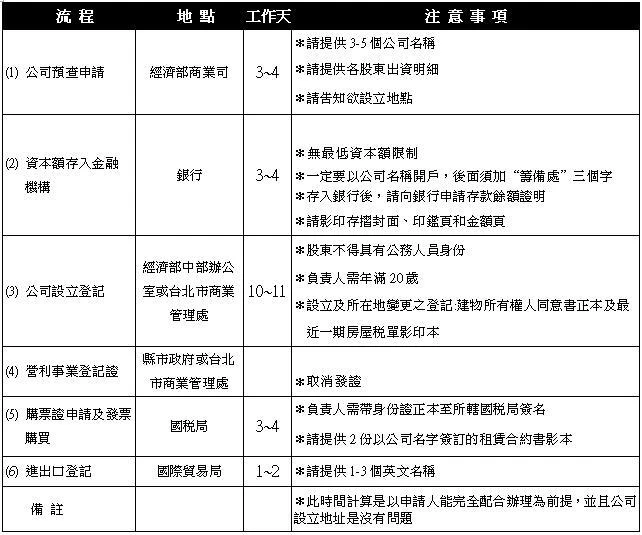

公司、行號設立流程:

會計帳務: 營業稅申報、營利事業所得稅申報、綜合所得稅申報、結算申報、扣繳(暫

繳)申報、節稅規劃、稅務諮詢、兩稅合一、勞健保申請、會計制度設立與輔導、個

人稅務規劃及諮詢、代客記帳、帳務處理、決清算.......等。

稅、營業稅、菸酒稅 地方稅--->印花稅、使用牌照稅、地價稅、田賦、土地增值

稅、房屋稅、 契稅、娛樂稅。

財政部 經濟部

賦稅署 關稅總局

經濟部商業司 經濟部工業局

財政部台灣省南區國稅局 財政部台灣省北區國稅局

財政部高雄市國稅局 國際貿易局經貿資訊網

經濟部中部辦公室 財政部台灣省中區國稅局

金融監督管理委員會 全國商工行政服務入口網站

財政部台北市國稅局 台北縣政府經濟發展局

統一發票 財政部稅務入口網

廠商英文名稱預查申請(國際貿易局)

公司名稱及所營事業預查網路核覆系統

財政部新頒賦稅法令釋函公告及檢索系統 全國法規資料庫 行政規則檢索系統 財政部稅制委員會

保險法令判解查詢 證券暨期貨法令判解查詢

關稅資訊全文檢索 稅則稅率查詢

中華民國招商網 Invest in Taiwan (Department of Investment Services)

經濟部投資審議委員會 Investment Commission, MOEA

勞委會職訓局 Bureau of Employment and Vocational Training

外交部領事事務局 Bureau of Consular Affairs, Ministry of Foreign Affairs

公司法 Company Act

所得稅法 Income Tax Act

營業稅法 Business Tax Act (VAT)

就業服務法 Employment Services Act

外國人投資條例 Statute For Investment By Foreign Nationals